前阵子在朋友圈刷到一篇短贴,标题大意是:AI 时代只有中美两个国家,其他 190 多个都在讨论绿色能源和监管。配图很煽情,数据很惊悚。

我第一反应是:这写得有点过了吧。然后顺手打开 ChatGPT 让它一条一条核我看到的事实。

核到一半,我有点说不出话。

不是因为贴文写得对 —— 它里面"百万卡集群已落地""90% 成本是电费""欧洲全靠进口中美芯片"这类细节,几乎每条都漏洞百出。

是因为我把那些夸张的水分挤干之后,剩下的那部分骨头,比贴文本身还硬。

这篇就把那副骨头摆出来,顺便讲一下我自己对这件事的看法。

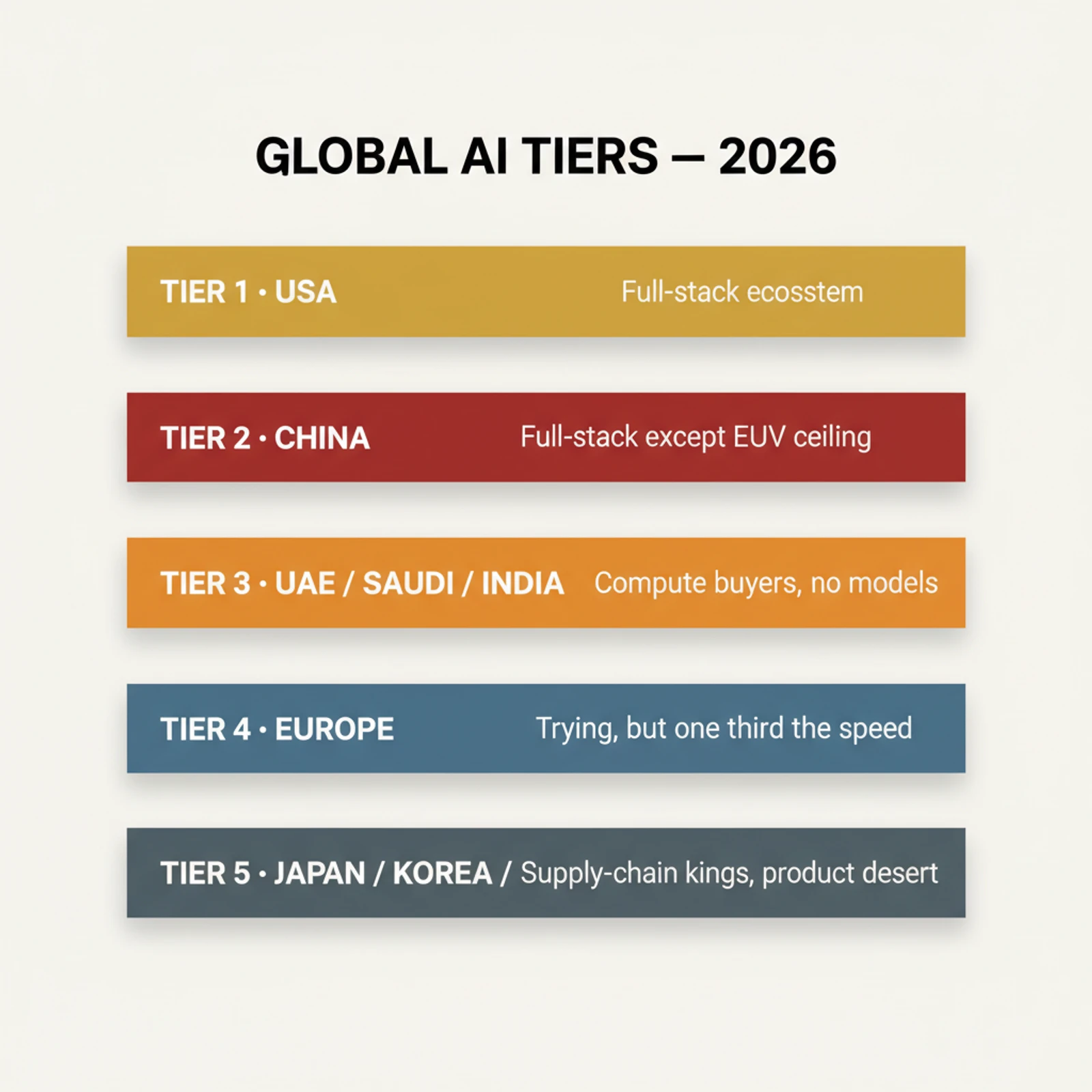

第一档:美国 —— 资本、算力、模型、产品,全栈在转

我们先看四个真实的数字:

| 维度 | 现状 |

|---|---|

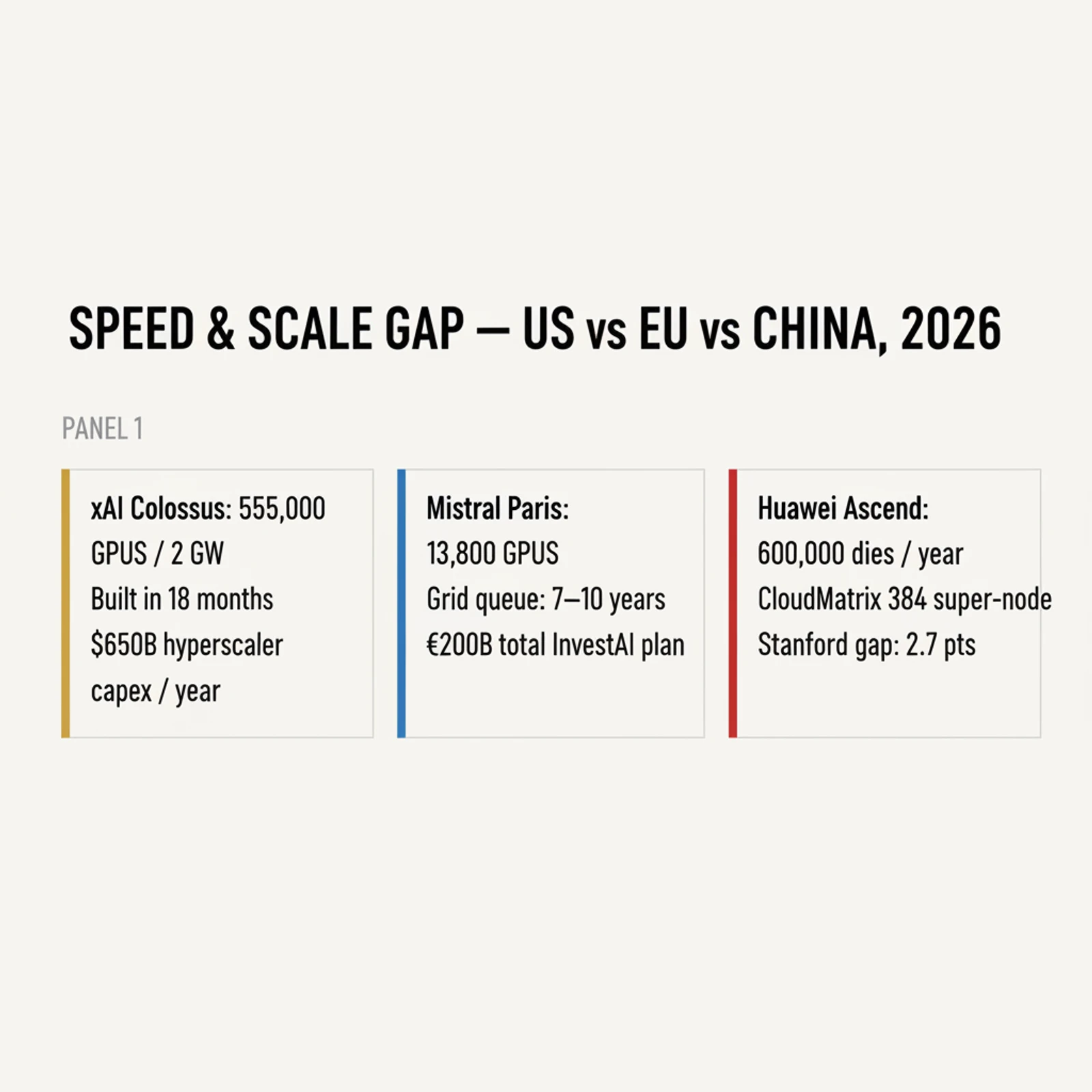

| 单点最大算力 | xAI Colossus 田纳西园区 555,000 颗 GPU / 2 GW,投资约 $18B |

| 在建总盘子 | Stargate 项目 ~10 GW、规划 $500B |

| 一年 capex | Google + Amazon + Meta + Microsoft 四家,2026 年合计约 $650B |

| 顶级模型 | GPT-5、Claude Opus 4.7、Gemini 3、Grok 4、Llama 5 |

更扎人的是另一组数字:美国一年的私有 AI 资本投入是 $285.9B,这个数字大到什么程度? 超过其他所有国家加在一起。

这一档的特征不是"有算力",是全栈都在自己手上转:芯片设计在 Nvidia / AMD / Google,云在 AWS / Azure / GCP,模型在 OpenAI / Anthropic / Google / xAI / Meta,产品在 ChatGPT / Claude / Copilot,资本在硅谷 + 华尔街,人才在斯坦福 + 伯克利 + CMU。

这一圈循环里,任何一环卡住,圈子里其他公司还能撑住整个产业。这就是第一档的本质。

第二档:中国 —— 全栈在转,但天花板被 EUV 钉住了

中国这一档,容易被低估,也容易被高估。

低估的人没看到的事实:

- 华为 Ascend 910C 2026 年量产目标 60 万颗,加上其他型号一年可能出 160 万颗 die

- CloudMatrix 384 超节点,BF16 dense 算力 300 PFLOPs,几乎是 Nvidia GB200 NVL72 的两倍

- DeepSeek、阿里 Qwen、字节豆包、月之暗面 Kimi、智谱 GLM —— 在评测榜单上和美国第一梯队的差距,Stanford AI Index 2026 测出来是 2.7 个百分点(2023 年是 17-31 个百分点)

高估的人没看到的事实:

- 台积电的 EUV 通道被切,Ascend 的先进制程靠"die bank"撑着,本质是有限的

- HBM 被三星 + 海力士锁死 90% 市场,长鑫的国产 HBM 还在追赶

- ASML 高数值孔径 EUV 完全进不来

所以中国这一档的位置是:全栈也在自己转,只是硬件天花板被外部供应链钉住了。模型层、产品层、应用层、资本层都齐全,差的是底层的那块石头。

这就是为什么我把中国放在第二档,而不是和美国并列。梯队的台阶不在你跑得多快,在你的脚踩在自己的地板上,还是踩在别人的地板上。

中间地带:沙特、UAE、印度 —— 有钱有电,但只是"算力消费国"

这一档很有意思。它们在堆算力上是认真的:

- UAE 的 Stargate UAE:1 GW 集群,G42 + OpenAI + Oracle,5 GW 园区在阿布扎比

- 沙特 HUMAIN:和 AMD / Cisco 合建 1 GW,首批就是 MI450

- 印度 Reliance:古吉拉特 1 GW Blackwell 园区;Yotta Shakti Cloud 2026 年 8 月达 20,736 颗 Blackwell Ultra

油钱、阳光、核电、政策意志 —— 它们什么都不缺。

但你问我它们在第几档,我会说:它们买的是 Nvidia 的 GPU,跑的是 OpenAI 的模型,赚的是给沙特公主做客服 chatbot 的钱。

它们没有自己的基础模型,没有顶级 AI 公司,没有半导体设计能力,没有 AI 应用产品出口到全球。它们是 AI 时代的"算力消费国",角色更像石油时代的炼厂买家,不是技术上游。

第三档,坐稳了。

第四档:欧洲 —— 不是没干,是慢一个数量级

这是这次研究我最意外的部分。

欧洲不是不在干。

- 欧盟 InvestAI 计划 €200B,其中 €20B 投四座 AI gigafactory

- 法国 Mistral 一笔签了 13,800 颗 GB300,巴黎 1.4 GW AI 园区在建(Bpifrance + MGX + Nvidia 合资)

- 德国 NTT 在 Nierstein 480 MW 数据中心 2026 年开工

- 9 座 EU 优化超算 2025-2026 部署

它们在干。

可是把这些数字放进同一张坐标系里看:

| 对比项 | 美国 | 欧盟 |

|---|---|---|

| AI 基础设施总盘子 | Stargate 单家 $500B | InvestAI 全计划 €200B |

| 旗舰单座园区 | 田纳西 2 GW | 巴黎 1.4 GW |

| Hyperscaler 一年 capex | $650B | —— |

| 电网接入排队 | 18 个月内拉起 555K GPU | 法兰克福 / 伦敦 / 阿姆斯特丹 / 巴黎 / 都柏林 平均 7–10 年,极端 13 年 |

最后那一行最致命。

欧洲的电网,从你签合同那天起,要等 7 到 10 年才能拉到你想要的功率;美国 xAI 18 个月就能让 555,000 颗 GPU 上线发电。这不是钱的差距,这是物理时间的差距,而 AI 这个赛道不等人。

加上 AI Act、GDPR、能效强制评级、各国各州审批 —— 欧洲所有 AI 公司都在背着合规这个外骨骼跑步。Mistral 是个英雄,但它是孤本。

所以原贴说"欧洲都在讨论绿色能源和监管",是夸张; 但说"欧洲在用 1/10 的速度做美国 1/3 规模的事",一点都不夸张。

第四档,中肯。

第五档:日韩台 —— 供应链贵族,产品荒漠

这一档是整篇文章我最想讲清楚的部分,因为它最反直觉。

按照"基础设施"逻辑,日韩台应该是顶配:

- 台湾的台积电:制造全球 ~90% 的先进制程芯片,Nvidia / AMD / Google TPU / OpenAI 的 Titan 全部在它的工厂流片

- 韩国的三星 + SK 海力士:控制全球 90% HBM,2026 年 HBM 提前售罄,产能扩 50%

- 日本的 SoftBank:号称全球最大 DGX SuperPOD,4000+ Blackwell,Stargate 三家发起方之一

它们硬件能力世界顶级。它们就是 AI 时代物理意义上的"印钞机"。

但你打开手机,问自己一个问题:你最近一个月用的 AI 产品里,有几个是日本、韩国、台湾的?

我自己的答案是: 零。

- 日本没有自己的顶级基础模型,SB Intuitions 的 Sarashina 还在试 70B 的产品化

- 韩国 Naver 的 HyperCLOVA 几乎没出口,仍是本土搜索语境

- 台湾的 AI 公司基本被 TSMC 的光环吞掉了,产品层面几乎没存在感

这就是这一档最尴尬的地方:它们造了 AI 时代的所有铁,但 AI 本身在它们土地上长不出来。

为什么? 我自己的判断是几件事的叠加:

- 本土市场太小:日本 1.2 亿,韩国 5000 万,台湾 2300 万 —— 撑不出能在全球比的 AI 产品市场

- 资本市场不押 AI startup:三大经济体的风险资本规模和文化,都不支持高风险高估值的 AI 早期投资

- 人才被硬件吸走:最优秀的 EE 学生流向台积电、三星、SK 海力士,而不是 AI startup

- 语言天花板:模型先在英文做出来,再翻译成日语韩语,导致它们永远落后一拍

所以这一档我把它放在第五,不是基础设施差,而是 "基础设施大国 ≠ AI 大国" 这件事在这里被狠狠演示了一遍。

我的判断:分档的真正标尺,不是 GPU 数量,是"全栈生态"

把这五档摆在一起,我看到的规律不是"谁有多少 GPU",是另一个东西。

第一档 —— 美国:芯片 + 云 + 模型 + 产品 + 资本 + 监管节奏,六根柱子全在自己手里。

第二档 —— 中国:六根柱子有五根半,只有"先进制造的物理底座"被 EUV 钉住。但它在自己之内有完整的"芯片设计 → 模型训练 → 应用产品 → 用户市场 → 资本回流"闭环。

第三档 —— UAE / 沙特 / 印度:有钱、有电、有政策意志,但只有"算力购买"和"应用调用"两根柱子,中间四根柱子都靠进口。

第四档 —— 欧盟:六根柱子都有一点,但每根都被监管、能源、电网、资本规模拖到 1/3 的速度。Mistral 是英雄,但英雄不能改写大盘。

第五档 —— 日韩台:有 AI 时代最稀缺的两根柱子(先进制造 + 内存),但模型层、产品层几乎是空白,它们造了别人吃饭的碗。

这才是分档的标尺:你能不能在自己的生态里跑通一整圈。

跑得通的国家,会在 AI 时代继续往上走;跑不通的国家,GPU 买得再多,也只是别人战车上的轮胎。

写到最后

我写这篇的时候,有一种很熟悉的感觉。

它让我想起十年前刚看互联网移动浪潮 —— 那时候大家也以为"只要会做 App 谁都行",后来发现真正决定一个国家能不能在那个浪潮里立住的,不是 App 数量,是芯片 + OS + 应用商店 + 支付 + 用户网络这一整圈生态。十年下来,这一整圈跑得通的国家,全世界两个;跑不通的,全部在做别人生态里的承包商。

AI 这一波,从所有事实指向看,会是同一个故事的二次播放。而且这一次,门槛更高,堆资本的速度更快,落后者补课的窗口更窄。

所以贴文那种"中美双雄、其他都在讨论绿色能源"的二元论,我同意它的方向,不同意它的精度。我自己更愿意用这五档来看世界,因为这样:

- 我不会高估"在堆算力的国家"(它们可能只是消费者)

- 我不会低估"看起来在监管的国家"(欧洲底子还在,只是慢)

- 我也不会被"基础设施大国"这个词骗到(供应链强国 ≠ AI 强国)

而我作为一个普通从业者,能做的事其实很简单:承认这个分层是真实的,然后选边站在跑得通的那一档里。

不站队,但要看得清楚。

这是我能给自己,也能给读到这里的你,最实用的一句建议。

注:本文数据全部基于 2026 年 4-5 月公开报道,主要来自 IEA、Stanford AI Index 2026、McKinsey、SemiAnalysis、Data Center Dynamics 以及各公司官方公告。文中观点是我自己的判断,不代表任何公司立场。